¡Por supuesto! La historia de los impuestos sobre la propiedad en Texas está profundamente ligada a la singular evolución política, económica y cultural del estado. A continuación, se detalla cómo han evolucionado los impuestos sobre la propiedad en Texas desde principios del siglo XIX hasta la actualidad:

Primeras Fundaciones (Previo a la Estadidad y la República de Texas)

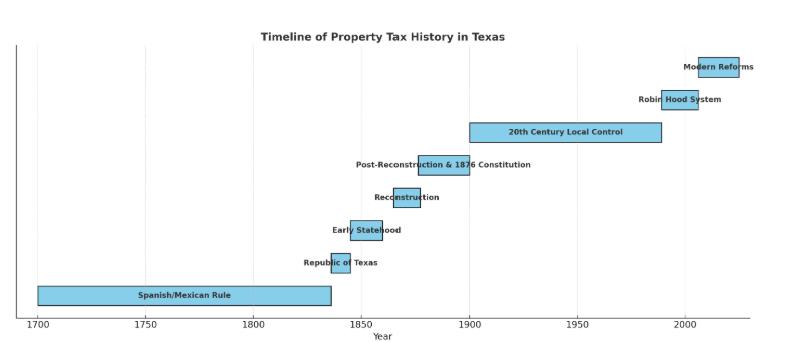

Dominio español y mexicano (1700-1836)

Antes de su independencia, Texas estuvo bajo el dominio español y, posteriormente, mexicano. Las concesiones de tierras fueron la principal vía de entrada de colonos, y los sistemas tributarios eran rudimentarios. Las autoridades españolas, y posteriormente mexicanas, no establecieron un sistema uniforme de impuestos a la propiedad. En cambio, las tierras se otorgaban a menudo para fines de asentamiento y defensa, con obligaciones tributarias mínimas o nulas.

República de Texas (1836–1845)

Tras independizarse de México en 1836, la República de Texas necesitaba ingresos. El gobierno comenzó a gravar las tierras para financiar sus operaciones. La Constitución de la República de Texas incluía disposiciones para un impuesto general sobre la propiedad. Sin embargo, la joven república enfrentó dificultades para su aplicación debido a la falta de infraestructura administrativa y a la resistencia de ciudadanos poco acostumbrados a los impuestos.

La estadidad y el siglo XIX (1845-1900)

Los primeros tiempos de la estadidad (1845-1860)

Cuando Texas se unió a los Estados Unidos en 1845, conservó la propiedad de sus tierras públicas, algo inusual en comparación con otros estados. Esto le permitió utilizar la venta de tierras para financiar funciones públicas, lo que redujo la dependencia de los impuestos. Sin embargo, el estado seguía cobrando impuestos sobre la propiedad inmobiliaria y personal para financiar las funciones del gobierno estatal y local.

Posguerra civil y reconstrucción (1865-1877)

Tras la Guerra Civil, el gobierno de la Reconstrucción impuso impuestos más altos, incluyendo impuestos prediales, para financiar la educación pública y la infraestructura. Esto generó resentimiento entre los tejanos, quienes consideraban los aumentos como punitivos. La Constitución de 1869 permitió impuestos prediales relativamente altos para financiar estos servicios.

Constitución de 1876

Como reacción al poder centralizado y a los altos impuestos de la Reconstrucción, Texas adoptó una nueva constitución en 1876, que sigue vigente. Este documento impuso límites estrictos a la facultad del estado para recaudar impuestos. Descentralizó significativamente la tributación, otorgando mayor autoridad a los gobiernos locales y limitando al mismo tiempo el papel del estado.

Características principales de la Constitución de 1876:

- Se limitó la tasa impositiva estatal para fines generales a $0,50 por cada $100 de valoración.

- Se requiere que los bienes sean gravados en proporción a su valor.

- Otorgó a los condados, ciudades, distritos escolares y otras entidades locales la autoridad para imponer sus propios impuestos a la propiedad, sujetos a la aprobación de los votantes y a los límites constitucionales.

Evolución del siglo XX

Crecimiento del control local y la variación

A lo largo de la década de 1900, el sistema de impuestos prediales de Texas se volvió cada vez más local. Dado que el estado dependía más de los impuestos sobre las ventas y menos de los impuestos prediales para obtener ingresos, los gobiernos locales, especialmente los distritos escolares, comenzaron a depender considerablemente de los impuestos prediales para financiar sus servicios.

Texas nunca ha tenido un impuesto estatal a la propiedad desde principios del siglo XX, cuando las enmiendas constitucionales lo eliminaron gradualmente.

Financiación escolar y sistema Robin Hood

A finales del siglo XX, las disparidades en la financiación escolar, debidas a la desigualdad en la distribución de la riqueza inmobiliaria entre los distritos, dieron lugar a importantes litigios judiciales. En el caso Edgewood ISD contra Kirby (1989), la Corte Suprema de Texas dictaminó que el sistema de financiación escolar era inconstitucional porque generaba importantes desigualdades.

Esto condujo a la creación del sistema «Robin Hood» en 1993, según el cual los distritos escolares con altos índices de propiedad deben enviar dinero al estado para su redistribución a los distritos con bajos índices de propiedad. Este sigue siendo uno de los aspectos más controvertidos de la política de impuestos a la propiedad en Texas.

Reformas y desafíos del siglo XXI

Crecimiento rápido y valoraciones en alza

Texas ha experimentado un crecimiento poblacional explosivo y un aumento en el valor de las propiedades en las últimas décadas, lo que ha generado mayores impuestos prediales, incluso cuando las tasas impositivas no aumentaron. Esto ha generado protestas públicas y demandas de reforma.

Acciones legislativas recientes

- 2006: Texas reestructuró el sistema de financiación escolar, comprimiendo las tasas impositivas locales y aumentando la financiación estatal.

- 2019 (Proyecto de ley del Senado 2): Limitó la capacidad de las ciudades y los condados de aumentar los ingresos del impuesto a la propiedad sin la aprobación de los votantes (límite del 3,5 % en los aumentos anuales, excluidas las propiedades nuevas).

- 2021 y 2023: El alivio del impuesto a la propiedad se convirtió en un tema principal en las sesiones legislativas, incluidos los aumentos en la exención de vivienda y la compresión de las tasas de impuestos del distrito escolar.

Descripción general del sistema actual

Hoy en día, los impuestos sobre la propiedad en Texas son:

- Evaluado localmente por los distritos de tasación del condado.

- Recaudado por entidades locales, incluidos distritos escolares, condados, ciudades y distritos especiales.

- Calculado como un porcentaje del valor tasado, con tasas fijadas anualmente por cada autoridad fiscal.

- Limitado por la ley estatal en términos de la cantidad de ingresos que pueden recaudar sin la aprobación de los votantes.

Texas aún no cuenta con un impuesto estatal sobre la renta, lo que aumenta la presión sobre los impuestos a las ventas y a la propiedad para obtener financiación. Los impuestos a la propiedad en Texas se encuentran entre los más altos del país en términos de tasas efectivas, pero esto ayuda a compensar la falta de otros impuestos estatales.

Conclusión

La historia de los impuestos a la propiedad en Texas refleja los temas más generales del estado: una fuerte preferencia por el control local, resistencia a la autoridad centralizada y una tendencia populista recelosa ante los impuestos. Desde la época republicana hasta los límites actuales a las tasaciones y los debates sobre la financiación escolar, los impuestos a la propiedad han desempeñado un papel fundamental en la configuración de la gobernanza y las políticas públicas de Texas.

A continuación, se presenta una cronología visual que muestra los principales períodos y eventos históricos en la historia de los impuestos a la propiedad en Texas. Cada barra representa una época distinta con avances significativos en la política fiscal.